Wet DBA in 2026: Wat is er nieuw

Sinds begin 2025 handhaaft de Belastingdienst weer op de Wet DBA, na een lange pauze. Volgens de Wet DBA komen er flinke gevolgen als een opdrachtgever niet op de juiste manier samenwerkt met een zzp'er. In 2025 waren deze gevolgen nog licht, maar vanaf 2026 mogen er ook boetes worden uitgedeeld. Hoe de Wet DBA precies werkt, wat er in 2026 verandert en hoe de toekomst van de wet eruitziet, lees je hier.

Wat is de Wet DBA?

De Wet DBA is een wet die beoogt om het aantal schijnzelfstandigen in Nederland terug te dringen. Wanneer iemand op papier werkt als zzp'er, maar in de praktijk werkt als vaste werknemer, is er sprake van schijnzelfstandigheid. Dan had de opdrachtgever eigenlijk geen zzp'er mogen inzetten. Schijnzelfstandigheid veroorzaakt ongelijke arbeidsvoorwaarden voor personeel, en de Belastingdienst loopt loonheffingen en premies mis.

De Wet DBA bestaat al sinds 2016, maar omdat de wet toen voor grote onrust zorgde werd de handhaving jarenlang deels gestaakt. Sinds januari 2025 wordt er weer 'normaal' gehandhaafd.

De handhaving op de Wet DBA is intussen al ruim een jaar hervat, en heeft er met name voor gezorgd dat veel opdrachtgevers volledig ophielden met zzp'ers inzetten, uit angst voor repercussies. Dat komt niet doordat de regels zo streng zijn. Dat komt doordat de regels voor velen onduidelijk zijn. Er zijn bepaalde criteria uit het Deliveroo-arrest die bepalen of iemand schijnzelfstandig is, maar hoe zwaar elk criterium meeweegt, weet niemand. Maar: het nieuwe Kabinet Jetten heeft besloten om zo snel mogelijk de Zelfstandigenwet in te willen voeren, een zusterwet voor de Wet DBA die opdrachtgevers van tevoren duidelijkheid moet geven over de zelfstandige uitvoerbaarheid van een opdracht én duidelijkere richtlijnen geeft.

Een aantal van de meest belangrijke criteria voor schijnzelfstandigheid zijn:

1. Gezagsverhouding

- Wat is het?: Een gezagsverhouding houdt in dat de opdrachtgever bepaalt hoe het werk wordt uitgevoerd, bijvoorbeeld door instructies te geven of toezicht te houden.

- Hoe voorkom je dit?: Zorg dat de zzp'er zelfstandig werkt en zelf bepaalt hoe de opdracht wordt uitgevoerd. Geef alleen richtlijnen over het gewenste eindresultaat, maar niet over de werkwijze.

Lees hier meer over gezagsverhouding

2. Inbedding in de organisatie

- Wat is het?: Als de zzp'er dezelfde werkzaamheden verricht als het vaste personeel en volledig geïntegreerd is in het team, kan dit op een dienstbetrekking wijzen.

- Hoe voorkom je dit?: Zorg ervoor dat de zzp'er duidelijk losstaat van het vaste personeel. Laat de zzp'er bijvoorbeeld niet deelnemen aan reguliere teamvergaderingen, trainingen of personeelsuitjes.

Lees hier meer over inbedding

3. Ondernemersrisico en aansprakelijkheid

- Wat is het?: Zelfstandigen dragen zelf ondernemersrisico, zoals het risico op verlies of het niet betaald krijgen van een opdracht. Werknemers daarentegen hebben minder of geen ondernemersrisico.

- Hoe voorkom je dit?: Zorg ervoor dat de zzp'er ondernemersrisico draagt, zoals het factureren op basis van voltooide projecten en het dragen van eigen aansprakelijkheid voor fouten of schade.

Lees hier meer over aansprakelijkheid van zzp'ers

4. Langdurige samenwerking zonder duidelijke einddatum

- Wat is het?: Een langdurige, continue samenwerking zonder specifieke projecten of duidelijke einddata kan lijken op een dienstverband.

- Hoe voorkom je dit?: Maak duidelijk dat de samenwerking projectgebaseerd is en geef elke opdracht een specifieke start- en einddatum.

Lees hier meer over hoe lang je een zzp'er mag inhuren

5. Meerdere opdrachtgevers

- Wat is het?: Zelfstandigen werken meestal voor meerdere opdrachtgevers tegelijk. Als een zzp'er uitsluitend voor één opdrachtgever werkt, lijkt dat meer op loondienst.

- Hoe voorkom je dit?: Zorg (voor zover dat kan) dat de zzp'er ook voor andere opdrachtgevers werkt. Dit benadrukt het ondernemerschap en de zelfstandigheid van de zzp'er.

Lees hier meer over freelancen voor één opdrachtgever

6. Verplichte persoonlijke arbeid

- Wat is het?: Dit houdt in dat de zzp'er de opdracht persoonlijk moet uitvoeren en zich niet kan laten vervangen.

- Hoe voorkom je dit?: Zorg ervoor dat de zzp'er zelf kan bepalen wie het werk uitvoert en dat vervanging mogelijk is. Dit wijst erop dat er geen sprake is van een dienstverband.

Lees hier meer over vrije vervanging

7. Uurtarief onder het minimum

- Wat is het?: Per 1 januari 2027 wordt er een minimumtarief voor zzp'ers ingevoerd. Als een zzp'er minder dan die grens verdient, kan het je als opdrachtgever duur komen te staan. Deze wet is in april 2026 aangenomen in de Tweede Kamer.

- Hoe voorkom je dit?: Betaal de zzp'er minimaal € 38,- per uur. Het is verstandig om nu alvast rekening met dit minimumtarief te houden.

Lees hier meer over het minimum uurtarief voor zzp'ers

8. Resultaatsverplichting, geen inspanningsverplichting

- Wat is het?: Een zzp'er moet een specifiek resultaat leveren, niet alleen zich inspannen om het te bereiken.

- Hoe voorkom je dit?: Leg afspraken vast over het eindresultaat en niet over de werkwijze of het proces.

Lees hier meer over resultaatsverplichting

9. Vaste werktijden en werkplek

- Wat is het?: Werknemers hebben vaak vaste werktijden, terwijl zelfstandigen zelf hun tijd indelen. Hetzelfde geldt voor de werklocatie.

- Hoe voorkom je dit?: Laat de zzp'er zelf zijn werktijden en werklocatie bepalen, wanneer dit mogelijk is.

10. Gebruik van eigen materialen en gereedschap

- Wat is het?: Werknemers gebruiken doorgaans de middelen van de werkgever, terwijl zelfstandigen hun eigen materialen meenemen.

- Hoe voorkom je dit?: Zorg ervoor dat de zzp'er zijn eigen gereedschap of materialen gebruikt. Dit benadrukt de zelfstandigheid.

Het is belangrijk om te weten dat je niet meteen boetes en naheffingen krijgt als je niet voldoet aan één van deze criteria. Deze criteria zijn simpelweg kenmerken van schijnzelfstandigheid, en pas als er een aantal boxen worden aangevinkt kan de Belastingdienst constateren dat er sprake is van een schijnconstructie.

Al bij al is de beste manier om schijnzelfstandigheid (en dus ook naheffingen en boetes) te voorkomen door goed te communiceren met je zzp'ers. Wanneer jij of je zzp'er vermoedt dat er sprake van schijnzelfstandigheid is, moeten er zo snel mogelijk nieuwe afspraken worden gemaakt over de arbeidsrelatie.

Hoe verliep de Wet DBA handhaving in 2025?

Het effect van de Wet DBA op de arbeidsmarkt in 2025 was tweeledig. Veel zzp’ers in risicosectoren, zoals de zorg en bouw, stapten over naar loondienst. Precies wat de wet beoogde. Tegelijkertijd ontstond ook in sectoren waar nauwelijks risico was veel onrust. Ook daar werd het moeilijker voor zzp’ers om opdrachten te vinden. Dat kwam doordat veel opdrachtgevers liever het zekere voor het onzeker namen en de inhuur van zzp’ers volledig staakten.

Wat de Belastingdienst in 2025 concreet deed, werd kort toegelicht in het handhavingsplan voor 2026. Dat plan werd enkele dagen na publicatie weer verwijderd, nadat het kabinet besloot de zachte landing deels te verlengen. In het plan stond dat de Belastingdienst in 2025 ongeveer 800 bedrijfsbezoeken uitvoerde (gesprekken met opdrachtgevers ter waarschuwing) en 237 boekenonderzoeken (zwaardere controles die kunnen leiden tot consequenties). Dat aantal lag, opvallend genoeg, lager dan in 2024. In dat jaar werd al wel gecontroleerd, maar nog niet actief gehandhaafd.

Hoeveel van deze boekenonderzoeken uiteindelijk leidden tot naheffingen, heeft de Belastingdienst niet bekendgemaakt. Wel gaf de Belastingdienst aan dit te zien als een positieve ontwikkeling, omdat het aantal zzp’ers in Nederland gedurende het jaar afnam.

Gevolgen van schijnzelfstandigheid

Als de Belastingdienst constateert dat er sprake is van schijnzelfstandigheid, heeft dat een aantal gevolgen. Over het algemeen zal de Belastingdienst eerst waarschuwen, en daarbij eisen dat er iets verandert in de manier hoe de opdrachtgever en de zzp'er(s) samenwerken. Gebeurt dat niet? Dan start er een boekenonderzoek: de Belastingdienst controleert dan hoe er de afgelopen tijd met zzp'ers is gewerkt (met terugwerkende kracht tot 1 januari 2025) en legt naheffingen op.

Die naheffingen zijn gebaseerd op de misgelopen fiscale inkomsten. In het kort: Ze zijn gebaseerd op wat de Belastingdienst vindt dat er aan loonheffingen en premies had moeten worden afgedragen als het wél loondienst was geweest. Als je met veel zzp'ers samenwerkte voor lange tijd, kan dat bedrag hoog oplopen.

Daarnaast kan de Belastingdienst ook boetes opleggen. Die boetes zijn er in twee soorten: vergrijpboetes en verzuimboetes. Een vergrijpboete wordt uitgedeeld als de Belastingdienst vindt dat er sprake is van grove nalatigheid, dus als je met opzet niet houdt aan de wet. Het bedrag van de boete ligt tussen de 10% en 100% van de opgelegde naheffing. Een verzuimboete is een boete die wordt opgelegd als de opdrachtgever in een bepaalde tijdsperiode na een waarschuwing nog niks heeft verbeterd. Deze verzuimboetes hebben een hoogte van maximaal 10% van de opgelegde naheffing. In 2026 worden er nog geen verzuimboetes opgelegd.

De Wet DBA in 2026: wat is er nieuw?

Kort voor de herstart van de handhaving werd besloten dat 2025 een overgangsjaar met een zachte landing zou worden. Die zachte landing hield in dat de Belastingdienst altijd eerst een opdrachtgever zou adviseren tijdens een bedrijfsbezoek voordat ze een boekenonderzoek doen, en nog geen boetes zouden opleggen naast een naheffing. Omdat de Wet DBA voor veel ophef en onrust zorgde, is besloten om deze zachte landing deels te verlengen in 2026. Dat houdt in dat er in 2026 nog geen verzuimboetes worden opgelegd, en dat opdrachtgevers een bedrijfsbezoek krijgen van de Belastingdienst voordat er een boekenonderzoek wordt gestart. Je krijgt als opdrachtgever dus, ook in 2026, eerst een waarschuwing in de vorm van een bedrijfsbezoek.

In januari 2026 publiceerde het nieuwe Kabinet Jetten hun coalitieakkoord. Daarin staat dat het kabinet de Zelfstandigenwet en het minimum uurtarief wil invoeren. De invoering van de Zelfstandigenwet zou betekenen dat er een onafhankelijke toetsingscommissie komt die samenwerkingen beoordeelt. Daarmee zullen er duidelijkere richtlijnen komen over schijnzelfstandigheid, want elke uitspraak die deze toetsingscommissie doet, wordt voortaan aangehouden als richtlijn. De belangrijkste wijziging is misschien wel dat opdrachten dan voortaan van tevoren duidelijkheid komt over de uitvoerbaarheid van een opdracht, in plaats van alleen achteraf handhaving.

Het minimum uurtarief betekent in feite dat er een minimumtarief komt van momenteel 38 euro per uur, gebaseerd op het minimumloon. Dit minimumtarief is geen harde grens, maar als je als zzp'er onder het minimumtarief verdient, kun je gemakkelijker claimen dat je recht hebt op een arbeidsovereenkomst.

Wetsvoorstel VBAR: het zusje van de Wet DBA?

Omdat de criteria van schijnzelfstandigheid voor velen onduidelijk waren, deed het vorige kabinet een poging om die criteria te verduidelijken. In feite kwam dat neer op een afweging: in hoeverre gedraagt de opdrachtgever zich als 'baas', en in hoeverre gedraagt de opdrachtnemer zich als zelfstandige. Voor beide van deze punten zijn er 5 criteria op papier gezet.

Maar de VBAR stuitte op veel kritiek. Onder andere de Raad van State fileerde het wetsvoorstel, omdat deze de onduidelijkheid niet zou verhelpen. Sindsdien is het kabinet Schoof gevallen, en is er met de VBAR weinig gebeurd. De nieuwe minister van Werk en Participatie, Thierry Aartsen, wil de VBAR schrappen en vervangen door de Zelfstandigenwet.

- Lees hier meer over de Wet VBAR

De Zelfstandigenwet als alternatief?

Omdat de VBAR zo slecht werd ontvangen, kwamen vier politieke partijen met een eigen wetsvoorstel: de Zelfstandigenwet. Het nieuwe Kabinet Jetten, dat in februari 2026 aantreedt, bestaat uit drie van die vier partijen. Er staat dan ook in het coalitieakkoord dat de Zelfstandigenwet wordt ingevoerd. Deze heeft vergelijkbare criteria, maar met een aantal relevante verschillen. De drie grootste zijn:

- Er wordt van tevoren bepaald of een opdracht kan worden uitgevoerd, in plaats van achteraf naheffen

- Er wordt gecontroleerd door een onafhankelijke commissie, in plaats van de Belastingdienst

- Inbedding (zzp'ers die hetzelfde werk uitvoeren dat vaste medewerkers in dezelfde organisatie uitvoeren) wordt niet meegenomen als criterium

De Zelfstandigenwet werd aanzienlijk positiever ontvangen door zzp'ers, opdrachtgevers en verenigingen. Maar het wetsvoorstel ligt nog in consultatie. Er kunnen dus nog onderdelen gewijzigd worden. Wat vooral relevant is, is dat drie van de vijf grootste partijen (D66, VVD, CDA) initiatiefnemers van de Zelfstandigenwet zijn. Sinds de afgelopen verkiezingen staat de Zelfstandigenwet dus stevig in de schoenen.

- Lees hier meer over de Zelfstandigenwet

Wat staat er in de Wet DBA?

De Wet DBA werd in 2016 ingevoerd om het aantal zzp'ers dat eigenlijk in verkapte loondienst werkt te verkleinen. De wet vervangt de oudere VAR-verklaring (Verklaring Arbeidsrelatie). De grootste reden waarom de VAR werd vervangen is omdat de Belastingdienst onder de VAR geen naheffingen kon opleggen, waardoor er te weinig prikkel was voor opdrachtgevers om schijnzelfstandigheid te voorkomen.

Schijnzelfstandigheid houdt in dat een zzp'er als vaste werknemer functioneert zonder de bijbehorende sociale premies waar vaste werknemers wel aanspraak op hebben. Die ongelijke arbeidsvoorwaarden houden in dat opdrachtgevers geen ziektekosten, verzekering, pensioen, vakantiegeld enzovoorts betalen. Ook betekent het dat de Belastingdienst minder inkomstenbelasting ontvangt.

Ook worden er geen nieuwe modelovereenkomsten meer goedgekeurd. De praktijk liet zien dat wat er in een overeenkomst van opdracht staat, vaak niet overeenkomt met de daadwerkelijke samenwerking. Tot 31 december 2029 mag er nog gewerkt worden met bestaande modelovereenkomsten, maar nieuwe overeenkomsten worden niet meer door de Belastingdienst beoordeeld.

Wat is het doel van de Wet DBA?

De grens tussen freelancer en vaste werknemer is niet duidelijk genoeg. De Wet DBA was bedoeld om met specifieke richtlijnen verkapte arbeidsrelaties te voorkomen, en deze richtlijnen te verplichten met boetes en naheffingen tot gevolg.

Hoewel de intentie goed is, heeft de Wet DBA deze doelen niet bereikt. De wet leidde tot veel onzekerheid en administratieve lasten voor zowel opdrachtgevers als zzp'ers. De criteria die meer duidelijkheid moesten scheppen, werden juist als complex en onduidelijk ervaren. De Wet DBA heeft dus eigenlijk een tegenovergesteld effect gehad.

De inefficiëntie van de wet werd door de Belastingdienst erkend, en als gevolg kwam er een handhavingsmoratorium. Sinds 1 januari 2025 is dat handhavingsmoratorium opgeheven, en wordt er weer gehandhaafd.

Wat is een handhavingsmoratorium?

Een handhavingsmoratorium houdt in dat de Belastingdienst een wet niet handhaaft, behalve in gevallen van opzettelijke kwade wil. Omdat de regels rondom schijnzelfstandigheid onduidelijk waren werd besloten geen boetes meer uit te delen.

Dit handhavingsmoratorium was altijd als tijdelijke oplossing bedoeld. Binnen een jaar zouden er een nieuwe wet en nieuwe maatregelen komen. Maar het handhavingsmoratorium was uiteindelijk meer dan acht jaar van kracht. De datum waarop het wordt opgeheven, is al meerdere keren uitgesteld. Maar op 1 januari 2025 was het toch echt zover.

Opheffing van het handhavingsmoratorium sinds 2025

Waarom wordt het handhavingsmoratorium nu wél opgeheven? Ondanks dat er niet echt meer duidelijkheid is gekomen over schijnconstructies? Dat heeft drie redenen:

- Balans op de arbeidsmarkt herstellen

Het kabinet heeft herhaaldelijk aangegeven dat de balans op de arbeidsmarkt tussen werknemers en zelfstandigen verstoord is. Twee sectoren die vaak genoemd worden zijn de zorgsector en de overheidssector, waar zzp'ers inhuren bijna de norm is geworden. Ook bij de overheid zelf werkten veel schijnzelfstandigen.

- Druk vanuit politiek en vakbonden

Er is steeds meer politieke druk om schijnzelfstandigheid aan te pakken en de wet effectiever te maken. Vakbonden, politieke partijen en maatschappelijke organisaties hebben herhaaldelijk aangedrongen op betere bescherming van werknemers die als zzp'er werken, maar feitelijk in loondienst zouden moeten zijn.

- Handhaving is te lang uitgesteld

Sinds de invoering van de Wet DBA in 2016 is het handhavingsmoratorium meerdere keren verlengd om bedrijven de tijd te geven om hun arbeidsrelaties in lijn te brengen met de wet. Na een handhavingsmoratorium van acht jaar is de overheid van mening dat er voor organisaties meer dan genoeg tijd is geweest om zich aan te passen.

- Kans op mislopen EU-gelden

Toen de EU-landen plannen maakten om hun economieën te herstellen na de coronacrisis, kreeg Nederland een toezegging van miljarden euro's om hun plan uit te voeren. Onderdeel van dat plan was het versterken van de arbeidsmarkt door onder andere schijnzelfstandigheid aan te pakken. Maar als Nederland te lang wacht met het uitvoeren van de plannen, loopt de overheid honderden miljoenen euro's mis.

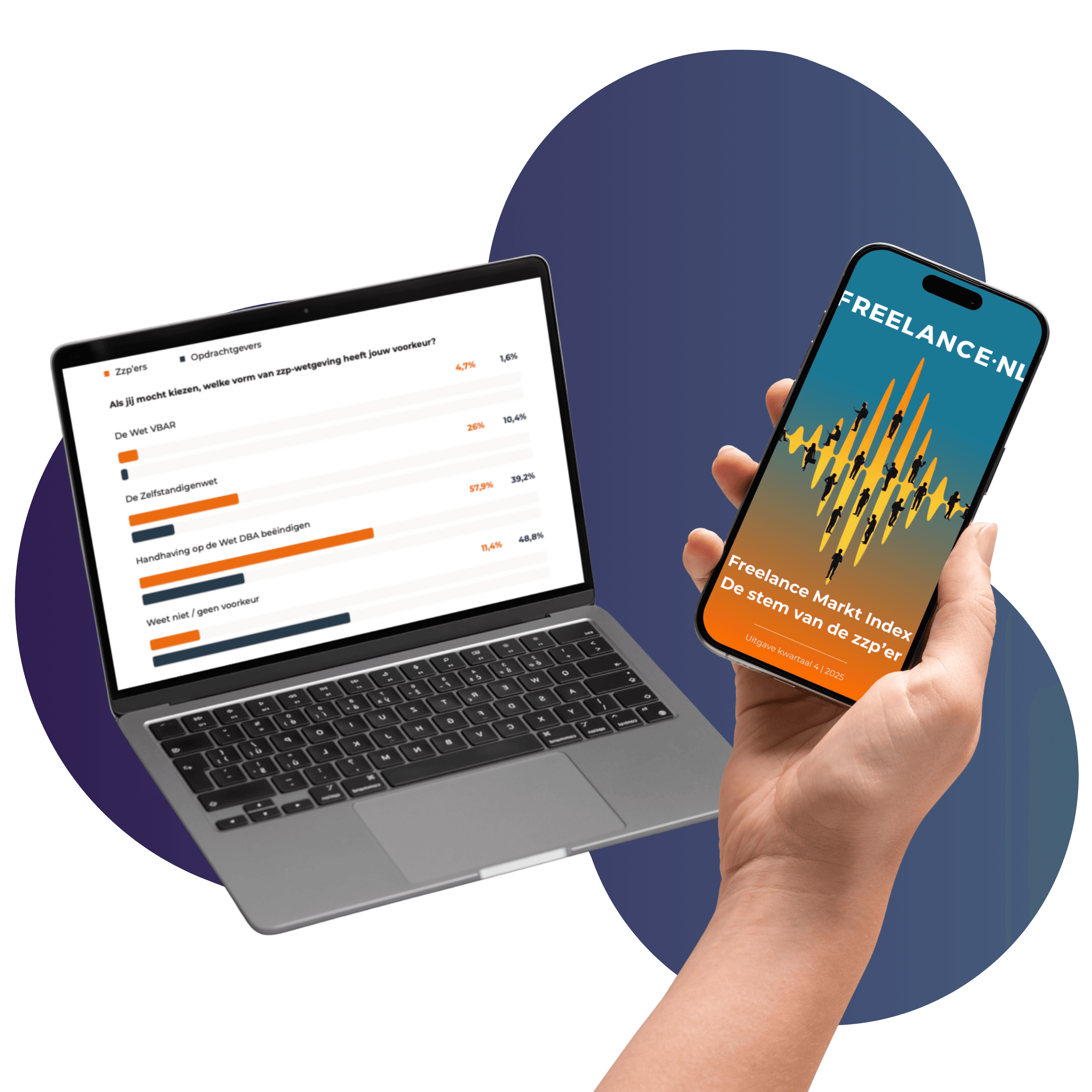

Freelance.nl voerde zelf een onderzoek uit met betrekking tot de Wet DBA en de politieke gevolgen. Bekijk het complete onderzoek in de Freelance Markt Index:

Hoe gaan opdrachtgevers om met de Wet DBA?

Kort na herinvoering van de algemene handhaving werd al snel duidelijk dat veel opdrachtgevers geen risico willen nemen: veel organisaties stopten volledig met het inhuren van zzp'ers, zelfs als ze eigenlijk geen risico liepen. Daarom is er in de loop van 2025 veel ophef en onrust op de markt geweest. Freelancers kwamen maar moeilijk aan nieuwe opdrachten, en opdrachtgevers twijfelden of ze hun zzp'ers nog wel konden aanhouden. Freelance.nl deed onderzoek naar hoe 125 opdrachtgevers omgaan met de onduidelijke regels. Wat opviel: de opdrachtgevers die goed op de hoogte waren van de criteria van schijnzelfstandigheid, pasten hun beleid nauwelijks aan omdat ze wisten dat ze eigenlijk geen risico liepen.

Lees het volledige onderzoek hier.

Wet DBA-checklist voor opdrachtgevers en zzp'ers

Om te helpen goede samenwerkingen tussen zzp'ers en opdrachtgevers te realiseren, hebben we de kenmerken van schijnzelfstandigheid in een checklist samengevat. Hoewel we natuurlijk niets kunnen garanderen, helpt deze checklist je wel om risico's te voorkomen:

Het precedent voor de Wet DBA handhaving

Ondanks dat er een handhavingsmoratorium was, is er wel jurisprudentie geweest op het gebied van schijnzelfstandigheid. Een bekend precedent is het Deliveroo-arrest.

Tijdens het Deliveroo-arrest in 2023 bepaalde de Hoge Raad dat de maaltijdbezorgers van Deliveroo geen zelfstandigen waren, maar feitelijk werknemers. Hoewel zij op papier als zzp'ers werkten met een modelovereenkomst was er in de praktijk sprake van werkgeversgezag, beperkte vervangbaarheid, en vaste werkmethoden. De Hoge Raad oordeelde dat de feitelijke situatie belangrijker is dan de contractuele afspraken.

Dit arrest is een precedent voor de handhaving van de Wet DBA, omdat het aantoont dat schijnzelfstandigheid op basis van alleen papieren afspraken niet meer wordt geaccepteerd. Dat is dan ook de reden dat de modelovereenkomsten worden afgeschaft. De praktijk van de arbeidsrelatie is in 2026 doorslaggevend.

Een tweede voorbeeld is Uber. In de Verenigde Staten is er al jaren controverse over de zelfstandigheid van Uber-chauffeurs. Vooral de staat Californië wilde de chauffeurs als werknemers bestempelen. Dit is na een langdurige juridische strijd niet gebeurd: Uber-chauffeurs bleven zelfstandig in Californië.

Kortgeleden heeft de FNV (Federatie Nederlandse Vakbeweging) de zelfstandige status van Uber-chauffeurs ook in Nederland onder de aandacht gebracht. Daarom heeft de advocaat-generaal op 1 oktober 2025 de Hoge Raad over deze situatie geadviseerd. Wat dit precies betekent voor Uber-chauffeurs is nu nog niet bekend.

De toekomst van de Wet DBA

De opheffing van het handhavingsmoratorium heeft al veel invloed gehad op de arbeidsmarkt in Nederland. Dat is dan ook het doel van de Wet DBA. Maar die invloed was niet alleen maar positief. Hoewel niets helemaal zeker is, gaan we deze drie brandende vragen wel trachten te beantwoorden:

Gaat de Wet DBA de arbeidsmarkt herstellen?

Hoewel de Wet DBA in 2025 al een deel van de doelstellingen bereikte, met name het verminderen van het aantal zzp'ers in de zorg en bouw, lijkt het er niet op dat de Wet DBA de arbeidsmarkt zal 'herstellen'. De wet zorgt voor veel onrust in de arbeidsmarkt.

In de praktijk kan de handhaving voor meer naleving zorgen, maar er zijn nog veel vragen over hoe effectief dit zal zijn zonder nieuwe zzp-wetgeving, zoals de Zelfstandigenwet in 2026, die verdere verduidelijking moet bieden.

Wat is de impact van de Wet DBA op opdrachtgevers in 2026?

Zolang de criteria van schijnzelfstandigheid niet verder verduidelijkt worden, zal het aantal opdrachtgevers dat ophoudt met het inhuren van zzp'ers verder toenemen. Al helemaal nu er naast naheffingen ook boetes kunnen worden uitgedeeld.

Maar bedrijven die hun samenwerking met zelfstandigen goed organiseren, profiteren nog steeds van de flexibiliteit en expertise van zzp'ers. Voor deze opdrachtgevers zal het mogelijk eenvoudiger worden om geschikte zzp'ers te vinden, vanwege krapte op de markt.

Wat is de impact van de Wet DBA op zzp'ers in 2026?

Zzp'ers kunnen verwachten dat het vinden van nieuwe opdrachten in 2026 moeilijk zal zijn, net als in 2025. Zonder duidelijkere regels voor opdrachtgevers, blijven deze terughoudend met de inzet van zzp'ers. Wanneer de Wet DBA wordt ondersteund door een nieuwe zusterwet, hoogstwaarschijnlijk de Zelfstandigenwet, kan de vraag weer toenemen.

Conclusie: wat gaat de Wet DBA in 2026 brengen?

De Wet DBA blijft ook in 2026 het formele kader voor de beoordeling van arbeidsrelaties. De handhaving wordt voortgezet, maar met een verlengde zachte landing: opdrachtgevers krijgen in veel gevallen eerst een waarschuwing voordat er boetes volgen. Tegelijkertijd is duidelijk dat de huidige situatie voor veel onzekerheid blijft zorgen.

Het kabinet heeft in het coalitieakkoord vastgelegd dat het rechtsvermoeden van werknemerschap zo snel mogelijk wordt ingevoerd en dat de Zelfstandigenwet op termijn het centrale toetsingskader moet worden. Daarmee verschuift de focus van alleen achteraf handhaven naar meer duidelijkheid vooraf, maar die overgang kost tijd.

Wil je als zzp’er of opdrachtgever in 2026 zonder onnodige risico’s blijven samenwerken, dan is het belangrijk om nu al scherp te zijn op tarieven, opdrachtomschrijvingen en de inrichting van de samenwerking. Freelance.nl helpt daarbij, onder andere door opdrachten vooraf te toetsen en te werken met heldere richtlijnen. Schrijf je in voor onze nieuwsbrief om op de hoogte te blijven van de laatste ontwikkelingen rond de Wet DBA en de nieuwe zzp-wetgeving.